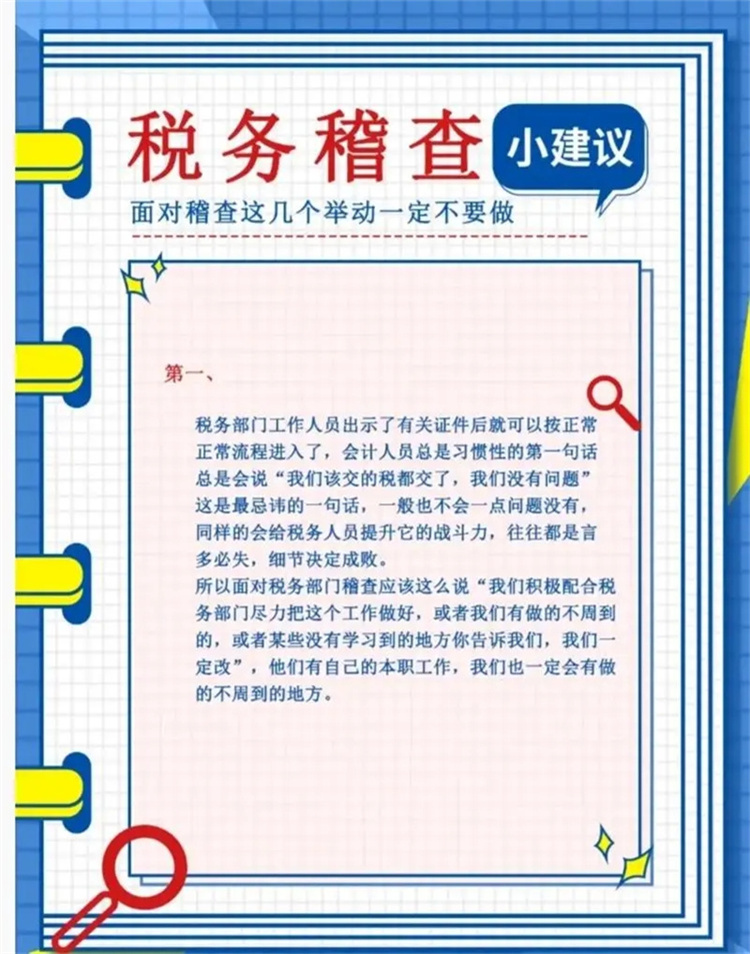

稅務稽查是稅收征收管理工作的重要步驟和環節,是稅務機關代表國家依法對納稅人的納稅情況進行檢查監督的一種形式。稅務稽查的依據是具有各種法律效力的各種稅收法律、法規及各種政策規定。具體包括日常稽查、專項稽查和專案稽查。

稅務稽查的基本任務:根據國家稅收法律、法規、查處稅收違法行為,保障稅收收入,維護稅收秩序,促進依法納稅,保證稅法的實施。為此稅務稽查必須以事實為依據,以國家發布的稅收法律、法規、規章為準繩,依靠人民群眾,加強與司法機關和其他有關部門的配合。

稅務稽查的范圍:包括稅務法律、法規、制度等的貫徹執行情況,納稅人生產經營活動及稅務活動的合法性,偷、逃、抗、騙、漏稅及滯納情況。

稅務必查的業務主要包括以下幾個方面:

虛開發票:這是稅務稽查的重點之一。包括虛開增值稅發票、農產品收購發票等。在大數據和八部門聯合查辦的情況下,虛開發票的行為更容易被發現。

虛列人員:在勞務派遣、人力資源公司等行業中,虛列人員是一種常見的違規行為。稅務機關會對此類企業進行重點檢查。

公轉私問題:公轉私問題也是稅務稽查的重點之一。公轉私交易往往涉及資金轉移和隱匿收入,容易引發稅務風險。

騙取稅費優惠:國家為扶持企業發展,經常會出一些稅收優惠政策。有些企業為了獲取更多的優惠,可能會采取騙稅的手段。這種行為會受到嚴厲的打擊。

社保繳納:目前社保已經入稅,對不給員工交社保的問題打擊更嚴格。稅務機關會重點檢查企業是否按時足額為員工繳納社保。

此外,稅務機關在查賬時還會重點關注以下幾個方面:

合同:查詢雙方簽訂合同的具體內容,從企業實際經營范圍及需求出發,查看是否存在異常的交易情況。

發票:看銷售方開具的發票是否符合企業經營范圍內業務,購買方收取的發票是否是企業日常經營所需。

上下游:查詢上下游的賬簿,購買方和銷售方針對同一筆交易入賬的經濟業務內容是否一致。

資金流:以結算方式為出發點,查詢銀行卡及現金的流向是否存在無真實資金流,或者資金流異常回流,以及雙方的資金流不一致的情況。

需要注意的是,以上內容并非全部稅務必查的業務,具體還需要根據企業的實際情況和稅務機關的要求來確定。同時,企業也應該加強自身的稅務管理,確保合規經營,避免不必要的稅務風險。