園區稅務籌劃咨詢熱線

”“稅務籌劃是納稅人通過財務的安排以充分利用稅收法規所提供的包括減稅在內的一種優惠,從而獲得稅務籌劃大的稅收。”國內**說:“稅務籌劃是指納稅人通過非違法的避稅行為和合法的節稅方法以及稅務轉嫁方法達到盡可能減少納稅的行為。”“納稅人籌劃是指納稅人為了實現利益稅務籌劃大化,在不違反法律法規的前提下,對尚未發生或已經發生的應稅行為進行的各種巧妙的安排。”“稅收籌劃是指納稅人在稅法許可范圍內,通過對經營、投資、理財活動的事先籌劃和安排,盡可能地取得節約稅收成本的納稅收益。”從國際=國內**對納稅籌劃的論述,本文將稅務籌劃的定義設定為:“稅務籌劃是指納稅人或其代理人在合理合法的前提下,自覺地運用稅收、會計、法律、財務等綜合知識,采取合法合理或‘非違法’的手段,以期降低稅收成本服務于企業價值稅務籌劃大化的經濟行為。”注冊稅務籌劃師主要內容編輯什么是真正意義上的稅務籌劃?目前理論界對此觀點不一,首先應當肯定的是納稅籌劃不等于逃脫,逃脫是建立在對稅法不理解,違法的基礎之上的,這與稅務籌劃有著本質的區別,稅務籌劃是指一切采用合法和“非違法”的手段進行納稅方面的策劃和有利于納稅人的財務安排。虎丘區稅務籌劃企業所得稅。園區稅務籌劃咨詢熱線

因此,注冊個體工商戶和個人獨資企業,依照國家有關規定應當設置但未設置賬簿的,或雖設置賬簿。但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的,都可以申請核定應稅所得率方式征收個人所得稅。(二)《關于個人獨資企業和合伙企業投資者征收個人所得稅的規定》(財稅[2000]91號)第七條有下列情形之一的,主管稅務機關應采取核定征收方式征收個人所得稅:1、企業依照國家有關規定應當設置但未設置賬簿的;2、企業雖設置賬簿,但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查賬的;3、納稅人發生納稅義務,未按照規定的期限辦理納稅申報,經稅務機關責令限期申報,逾期仍不申報的。核定征收的企業。吳江區哪些稅務籌劃大概費用相城區稅務籌劃與稅收籌劃。

七、個人股東利用“正當理由”進行低價股權轉讓《股權轉讓所得個人所得稅管理辦法。試行)》。國家稅務總局公告2014年第67號)第十三條規定,“符合下列條件之一的股權轉讓收入明顯偏低,視為有正當理由:1.能出具有效文件,證明被投資企業因國家政策調整,生產經營受到重大影響,導致低價轉讓股權;2.繼承或將股權轉讓給其能提供具有法律效力身份關系證明的配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹以及對轉讓人承擔直接撫養或者贍養義務的撫養人或者贍養人;

收藏查看我的收藏0有用+1已投票0注冊稅務籌劃師編輯鎖定討論財務管理是企業管理的重要內容之一,稅收籌劃又是企業財務管理的關鍵活動。稅收籌劃是指納稅人在法律法規允許的范圍內,對企業的投資、組織、理財、交易等各項經營活動進行統籌安排,并自覺地把稅法的各種要求貫徹到這些活動中,強化企業的納稅觀念,減輕企業稅收負擔,降低企業經營成本。中文名注冊納稅籌劃師外文名CertifiedTaxPlanners縮寫CTP目錄1簡介2總體原則?考核方式?申報條件3稅務籌劃定義4主要內容5職業背景6工作內容7工作要求8稅務籌劃前景9稅務籌劃展望?第一階段?第二階段?第三階段注冊稅務籌劃師簡介編輯目前,我國外經貿企業和其他企業的稅收籌劃人員比較缺乏,企業的稅收籌劃工作有待加強。提高企業稅收籌劃人員的業務水平,是提高企業財務管理水平的重要途徑,為加強對企業稅收籌劃人員的培訓,根據我國有關大力發展職業教育的精神并按照《行政許可法》的要求,教育部中國成人教育協會企業教育專業委員會、決定繼續在全國建立職業能力培訓測評體系,深度開展“職業能力培訓與測評”工作,頒發“職業能力水平證書”,為社會、為企業培育職業化專業人才。相城區企業所得稅的稅務籌劃。

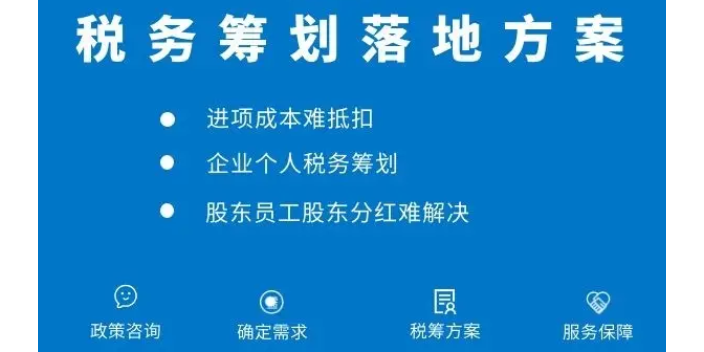

二、企業如何開展稅務籌劃1、合理的利用稅前抵扣對于一般納稅人企業,都是可以在企業進行匯算清繳的時候,充分的利用稅前抵扣來幫助企業減少稅負的,可以幫助企業在合理的范圍內盡可能的減少自身的稅負。2、充分的利用優惠政策現如今,我國推向減稅降負政策,出臺了相當多的稅收優惠政策,對于企業來說,這些優惠政策可以稅務籌劃的幫助企業減少稅負的壓力,因此對于企業來說,了解自身是否符合條件,應用這些稅收優惠稅務籌劃大限度的降低自身的稅負是一個相當不錯的方法。高新區稅務籌劃企業所得稅。吳江區哪些稅務籌劃大概費用

姑蘇區什么是企業稅務籌劃。園區稅務籌劃咨詢熱線

轉讓方減資收回投資中。相當于初始出資、盈余公積和未分配利潤的部分都無需繳納企業所得稅。但此方案的缺點是公司法對于減資有嚴格要求,程序比較繁復。五、利用股權過戶時間延遲繳納企業所得稅《國家稅務總局關于貫徹落實企業所得稅法若干稅收問題的通知》第三條規定,“企業轉讓股權收入,應于轉讓協議生效、且完成股權變更手續時,確認收入的實現。轉讓股權收入扣除為取得該股權所發生的成本后,為股權轉讓所得。企業在計算股權轉讓所得時,不得扣除被投資企業未分配利潤等股東留存收益中按該項股權所可能分配的金額”。 園區稅務籌劃咨詢熱線

蘇州企哆哆財稅管理有限公司是以提供注冊公司,稅務籌劃,個體戶注冊,股權結構內的多項綜合服務,為消費者多方位提供注冊公司,稅務籌劃,個體戶注冊,股權結構,公司始建于2022-03-07,在全國各個地區建立了良好的商貿渠道和技術協作關系。公司承擔并建設完成商務服務多項重點項目,取得了明顯的社會和經濟效益。將憑借高精尖的系列產品與解決方案,加速推進全國商務服務產品競爭力的發展。

- 工業園區外包代理記賬多少錢一個月 2025-01-26

- 太倉代理記賬是什么意思 2025-01-26

- 吳江區怎樣代理記賬報稅 2025-01-26

- 姑蘇區哪里有代理記賬價格 2025-01-26

- 姑蘇區哪些代理記賬哪個好 2025-01-26

- 太倉怎么代理記賬報稅 2025-01-25

- 張家港怎樣代理記賬費用是多少 2025-01-25

- 易代理記賬般多少錢一個月 2025-01-25

- 昆山上門代理記賬價格咨詢 2025-01-25

- 吳中區公司代理記賬服務 2025-01-25

- 漳州推廣矩陣營銷要多少錢 2025-01-27

- 指示燈CE認證服務 2025-01-27

- 隨州水庫搶險封堵 2025-01-27

- 常州Infor企業管理系統多少錢 2025-01-27

- 河南設備管理培訓方案 2025-01-27

- 楊浦區低價電動車修理鋪 2025-01-27

- 江西建設項目檔案系統軟件 2025-01-27

- 2025年3月10日-12日3D打印博覽會 2025-01-27

- 江蘇專業的心理咨詢在哪里預約 2025-01-27

- 信息化系統檢驗檢測哪家好 2025-01-27