蘇州報銷財務系統哪個好

財務軟件的分配標準是指在進行成本核算時,根據企業的特定需求和成本核算規則,將成本分配給不同的成本對象或成本中心的方法和準則。這些標準可以根據企業的特定要求進行自定義,以確保成本核算的準確性和適應性。首先,企業可以根據其業務模式和組織結構來定義成本分配的標準。例如,對于一個制造企業來說,可以根據產品的生產過程來確定成本分配的標準,如直接材料成本、直接人工成本和制造費用的分配比例。而對于一個服務型企業來說,可以根據不同的服務項目或部門來確定成本分配的標準,如人力資源部門的成本分配比例、市場營銷部門的成本分配比例等。其次,企業可以根據其特定的成本核算規則來定義成本分配的標準。不同的企業可能有不同的成本核算規則,如標準成本法、作業成本法、直接成本法等。這些規則可以根據企業的特定需求進行自定義,以確保成本核算的準確性和適應性。例如,企業可以根據其特定的生產過程和產品結構來定義標準成本法的成本分配標準,以便更好地控制和管理成本。通過財務軟件,企業可以實時監控現金流,確保企業的資金安全。蘇州報銷財務系統哪個好

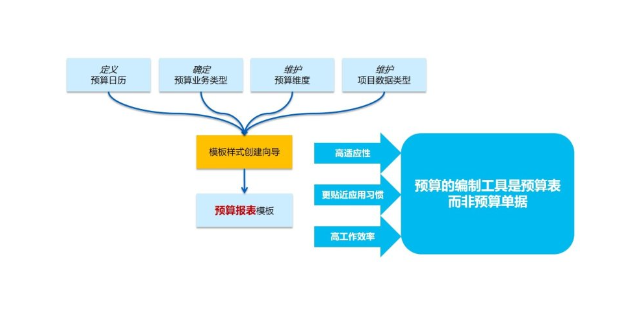

在現代企業運營中,財務軟件發揮著至關重要的作用。特別是在預算管理方面,財務軟件的運用使得企業能夠更為精細地控制和規劃成本。通過設定預算目標、分配預算額度以及實時監控預算執行情況,企業可以在經營過程中隨時調整策略,確保成本控制在合理范圍內。這種準確的成本控制不僅有助于減少不必要的浪費,還能在采購、生產、銷售等各個環節中挖掘出潛在的節約點,從而提高企業的整體盈利能力。此外,財務軟件還能提供豐富的數據分析工具,幫助企業深入了解成本構成和變化趨勢,為決策層提供有力支持。在激烈的市場競爭中,擁有強大預算管理功能的財務軟件無疑是企業提升競爭力、實現可持續發展的得力助手。昆山實用財務軟件系統多少錢采用訂單法成本核算,財務軟件能夠精確追蹤每個生產訂單的成本。

財務軟件的標準成本核算功能,不只是一個簡單的數字計算工具,更是企業實現成本精細化管理的重要武器。通過這一功能,企業可以精確地追蹤和計算每一個成本項目,無論是直接材料、直接人工還是間接費用,都能得到清晰、準確的核算結果。這種精細化管理有助于企業更多方面地了解成本構成,發現成本控制的薄弱環節,從而制定更為有效的成本控制策略。此外,標準成本核算功能還能為企業提供成本分析和預測的工具。通過對歷史數據的分析,企業可以發現成本變化的趨勢和規律,為未來的成本預測提供有力支持。這種預測能力有助于企業在制定價格、制定生產計劃、進行投資決策等方面做出更為明智的選擇,從而提高企業的成本效益和市場競爭力。因此,財務軟件的標準成本核算功能不僅能夠幫助企業實現成本的精細化管理,還能提高企業的成本效益和市場競爭力,是企業不可或缺的重要工具。

隨著科技的不斷發展,現代的財務軟件已經不只局限于簡單的賬目記錄和報表生成,而是具備了更多的實時性和智能化特性。這種財務軟件能夠實時收集、整合并分析企業的財務數據,從而生成各種財務報表,如資產負債表、利潤表和現金流量表等。這些報表可以隨時隨地被管理者訪問,無論是在辦公室、家中還是在旅途中,只需通過電腦或手機等設備,管理者就能輕松掌握企業的財務狀況。這種實時的財務報表不僅提高了財務管理的透明度和效率,也讓管理者能夠及時做出決策,應對市場變化和財務風險。同時,它還能幫助企業實現更好的內部控制和風險管理,減少因信息滯后或失真而帶來的損失。因此,選擇一款杰出的財務軟件,已經成為現代企業管理中不可或缺的一部分。財務軟件采用先進的成本算法,確保了成本核算的準確性與可靠性,為企業提供了可信賴的成本管理工具。

在當今高度信息化的商業環境中,財務軟件的功能日益強大,不僅能夠處理基礎的財務數據,還能夠滿足各種復雜的業務需求。其中,成本核算作為企業財務管理的中心環節,對于生產型企業尤為重要。為了滿足復雜生產環境下的成本核算需求,現代財務軟件特別支持綜合結轉分步法和分項結轉分步法這兩種成本核算方法。綜合結轉分步法是一種將各生產步驟所耗用的上一步驟半成品成本,綜合計入本步驟產品成本,并在較后步驟將各步驟成本相加,得出較終產品成本的方法。這種方法適用于生產步驟較多、半成品種類繁多的企業。而分項結轉分步法則是將各生產步驟所耗用的上一步驟半成品成本,按照成本項目分別轉入各該步驟產品成本明細賬的各個成本項目中。這種方法更有利于企業按成本項目分析和考核產品成本計劃的完成情況,加強成本控制。通過這兩種方法的支持,財務軟件能夠幫助企業更準確地核算產品成本,為企業決策提供有力支持。同時,隨著技術的不斷進步,財務軟件還將繼續拓展其功能,以適應不斷變化的商業環境和企業需求。財務軟件具備強大的數據分析功能,可以幫助企業發現潛在的成本節約機會。上海在線報銷管理系統

企業可以根據自身需求定制財務軟件的功能模塊,實現個性化成本管理。蘇州報銷財務系統哪個好

在財務管理中,對于聯副產品和等級品的成本核算,采用分類法是一種非常有效且必要的方法。聯副產品是指在同一生產過程中,除了主要產品外,還附帶產生的其他有價值的產品;而等級品則是指產品按照品質、規格等因素分為不同等級,每個等級的產品具有不同的市場價值和成本構成。采用分類法對這些產品進行成本核算,可以更加精確地反映每種產品的成本情況,為企業的決策提供有力支持。通過對聯副產品和等級品進行分類,企業可以清晰地了解到每種產品的成本構成,包括直接材料、直接人工、制造費用等,從而更加準確地計算出每種產品的成本。此外,分類法還可以幫助企業更好地進行成本控制和管理。通過對不同產品的成本進行比較和分析,企業可以找出成本較高的環節和因素,進而采取相應的措施進行改進和優化,提高企業的經濟效益和市場競爭力。蘇州報銷財務系統哪個好

- 昆山商品供應鏈系統怎么樣 2024-12-25

- 電腦供應鏈軟件價格 2024-12-25

- 昆山采購供應鏈怎么樣 2024-12-25

- 瑞安裝備制造金蝶云星空項目云適用行業 2024-12-24

- 物流行業管理系統哪家好 2024-12-24

- 建筑管理系統 2024-12-24

- 張家港智慧供應鏈軟件 2024-12-23

- 業務管理系統哪家好 2024-12-23

- 太倉鋼材供應鏈軟件怎么用 2024-12-23

- 張家港五金供應鏈系統費用 2024-12-20

- 遼寧循屹代理記賬 2024-12-25

- 汽車零部件項目節能審查 2024-12-25

- HIGG驗廠ICTI驗廠TFS認證Lowe's驗廠NBCU驗廠 2024-12-25

- 中小企業薪酬管理系統網站 2024-12-25

- 佛山WMS軟件企業定制 2024-12-25

- 河南換電柜要多少錢 2024-12-25

- 泰州工程相關設計資質費用 2024-12-25

- 寧夏綠色酒店 2024-12-25

- 常州冷卻塔清洗價格 2024-12-25

- 常州多聯機空調維護 2024-12-25