姑蘇區報關銷售

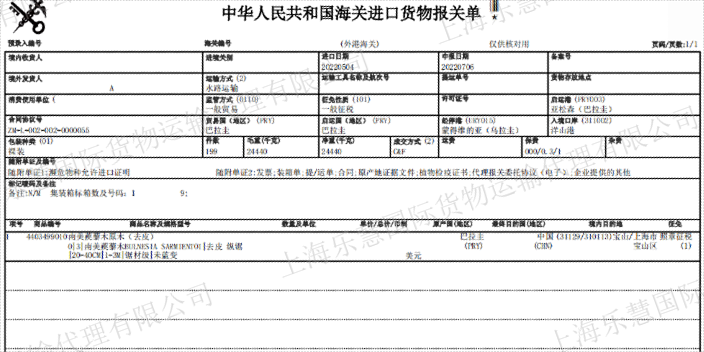

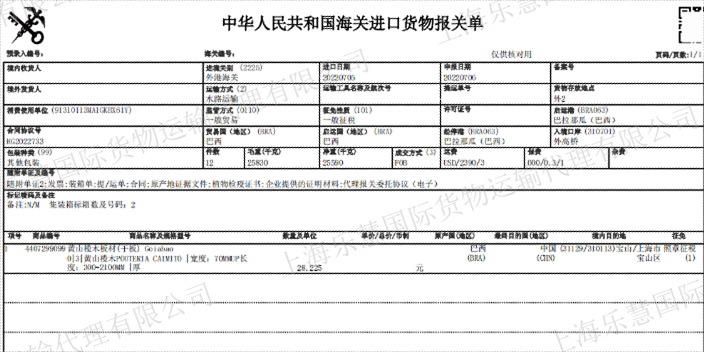

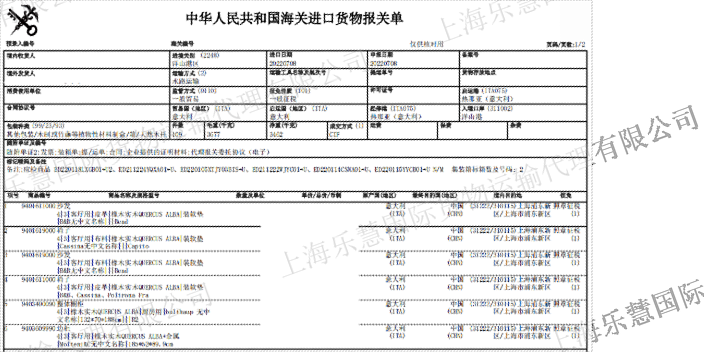

報關代理,要點:1.經由設立海關的地點進出境是貨物\物品\運輸工具進出境的基本原則;2.報關主體須及時向海關履行申報義務。報關的分類報關分為自理報關和代理報關兩種。自理報關:進出口貨物的收發貨人自行辦理報關手續稱為自理報關。自理報關單位必須具有對外貿易經營權和報關權。代理報關:指接受進出口貨物收發貨人的委托代理其辦理報關手續的行為。代理報關根據承擔的法律責任不同又可以分為直接代理報關和間接代理報關。進出口商向海關報關時,需提交以下單證: 進出口貨物報關單。一般進口貨物應填寫一式二份;需要由海關 核銷的貨物,如加工貿易貨物和保稅貨物等,應填寫報關單一式三份;貨物出口后需國內退稅的,應另填一份退稅報關單。 貨物發票。要求份數比報關單少一份,對貨物出口委托國外銷售,結算方式是待貨物銷售后按實銷金額向出口單位結匯的,出口報關時可準予免交。 陸運單、空運單和海運進口的提貨單及海運出口的裝貨單。海關在審單和驗貨后,在正本貨運單上簽章放行退還報關貢,憑此提貨或裝運貨物。 貨物裝箱單。其份數同發票。 按照貨物的貿易性質或物品的類別,填寫報關單,并隨附有關的法定單證及商業和運輸單證報關。姑蘇區報關銷售

代理報關流程:受理委托報關的單位代理辦理的報關手續,包括:報關單錄入時的備案數據下載協議、報關單審核委托書、報關單申報委托書或報關單審核申報和申報確認委托書。并向海關出具委托單位的報關委托書。報關單錄入\\申報子系統提供進出口單位通過網上填寫申報委托書或者備案數據下載協議,委托有權代理報關業務的單位代其辦理某項報關業務,如:報關單錄入、報關單審核、報關單申報或報關單審核和申報。有權進行代理報關業務的單位可在網上接受并確認委托單位的報關委托申請,并在備案數據下載協議和報關委托書的授權范圍內代理委托單位網上辦理相應的報關業務。 姑蘇區報關銷售上海報關公司,快速通關。

受理委托報關的單位專門從事報關服務的企業,即專業報關企業; 對外貿易倉儲、國際運輸工具、國際運輸工具服務及代理等業務,兼營報關服務業務的企業,即代理報關企業。 受理委托報關的單位代理辦理的報關手續,包括:報關單錄入時的備案數據下載協議、報關單審核委托書、報關單申報委托書或報關單審核申報和申報確認委托書。并向海關出具委托單位的報關委托書。 報關單錄入、申報子系統提供進出口單位通過網上填寫申報委托書或者備案數據下載協議,委托有權代理報關業務的單位代其辦理某項報關業務,如:報關單錄入、報關單審核、報關單申報或報關單審核和申報。有權進行代理報關業務的單位可在網上接受并確認委托單位的報關委托申請,并在備案數據下載協議和報關委托書的授權范圍內代理委托單位網上辦理相應的報關業務。

電子報關是一種新型、現代化的報關方式,是指進出口貨物的收發貨人或其代理人利用現代通訊和網絡技術,通過微機、網絡或終端向海關傳遞規定格式的電子數據報關單,并根據海關計算機系統反饋的審核及處理結果,辦理海關手續的報關方式。在現階段法定報關方式是紙質報關單和電子數據報關單同時使用。但隨著計算機技術和網絡技術的發展,推行電子報關是報關方式的發展方向。(1)海關H883/EDI通關系統(2)海關H2000通關系統(3)中國電子口岸系統 怎么找報關公司,推薦。

代理報關審核申報業務流程:代理報關單位持“報關單審核申報”權操作員卡的操作員進入中國電子口岸的“報關單審核申報”界面,對報關單的邏輯性、填報的規范性進行審核,確保報關單可以向海關進行申報。則需要將報關單下載本地進行修改,修改后的報關單需重新上載到數據中心,并且需要重新進行審核。審核通過后進入自理報關申報確認業務流程。代理報關申報確認業務流程:(1)代理報關單位持具“報關單申報確認”持操作員卡的企業管理人員進入中國電子口岸“報關單申報確認”界面,對報關單進行確認申報操作,經“申報確認”后的報關單通過公共數據中心傳海關內部網。如果申報確認時認為報關單的填制不符合邏輯,需要將報關單數據下載到本地進行修改,修改完畢之后需要將數據重新上載到數據中心,并且重新進行審核和申報確認。(2)代理報關單位打印出經海關審核通過的報關單,并攜帶其他單證去海關辦理其他通關手續。 報關和清關的區別具體有性質不同、手續不同、資料不同等。姑蘇區報關銷售

咖啡豆進口報關的相關流程及相關進口所需資料。姑蘇區報關銷售

報關繳納了關稅以后,海關當日或者次日就會放行,然后進入國內派送階段,大概3-4天就能收到了。國外的東西被海關扣留則需要7天至兩個月左右。清關只有在履行各項義務,辦理海關申報、查驗、征稅、放行等手續后,貨物才能放行,貨主或申報人才能提貨。基本規定:1、稅務機關依照法律、行政法規的規定征收稅款,不得違反法律、行政法規的規定開征、停征、多征或者少征稅款。2、扣繳義務人依照法律、行政法規的規定履行代扣、代收稅款的義務。對法律、行政法規沒有規定負有代扣、代收稅款義務的單位和個人,稅務機關不得要求其履行代扣、代收稅款義務。3、納稅人、扣繳義務人按照法律、行政法規規定或者稅務機關依照法律、行政法規的規定確定的期限,繳納或者解繳稅款。4、納稅人未按規定期限繳納稅款的,扣繳義務人未按規定期限解繳稅款的,稅務機關除責令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。5、稅務機關征收稅款和扣繳義務人代扣、代收稅款時,必須給納稅人開具完稅憑證。6、納稅人、扣繳義務人、納稅擔保人在納稅問題上同稅務機關發生爭議的時候,必須先按照稅務機關根據稅法確定的稅款繳納稅款及滯納金,然后可以向上一級主管稅務機關申請復議。姑蘇區報關銷售

- 物流辦公用品清關有哪些 2024-11-18

- 海航辦公用品清關報價方案 2024-11-18

- 全過程文具清關什么價格 2024-10-14

- 國際文具清關標志 2024-10-14

- 如何文具清關生產企業 2024-10-14

- 營銷文具清關有哪些 2024-10-14

- 標準文具清關答疑解惑 2024-10-14

- 為什么文具清關內容 2024-10-14

- 方便文具清關是什么 2024-10-14

- 咨詢文具清關計劃 2024-10-14

- 嘉定殯葬一條龍咨詢中心 2024-12-26

- 2025年3月10日至12日華東國際先進陶瓷及粉末冶金展覽會 2024-12-26

- 汕頭價值鏈的分析 2024-12-26

- 上海果汁FDA認證廠家 2024-12-26

- 吉林氣體檢測分機軟件開發 2024-12-26

- 一站式豪車運輸價格 2024-12-26

- 福建元宇宙有召 2024-12-26

- 貴陽各類型短視頻推廣服務價格 2024-12-26

- 2025年3月10-12日中國上海市增材制造技術前沿論壇 2024-12-26

- 安徽科研檔案系統軟件 2024-12-26