臺州報關質量

關于報完關多久會放行,報完關后,海關需要進行審核、查驗等程序,以確保進口貨物的合法性和安全性,同時根據不同的情況可能會需要繳納相關稅費。一般情況下,海關的放行時間需要根據實際情況而定,因此無法給出準確的時間。但是,通常情況下,如果貨物資料齊全、報關信息準確無誤,并且沒有涉及到特殊情況,放行時間一般為1-3天左右。得注意的是,海關放行時間會受到多種因素的影響,如進出口貿易政策、口岸地區、貨物種類和數量等等。此外,不同的企業的進出口業務也存在差異,放行時間也會有所不同。因此,具體放行時間需要根據實際情況進行判斷,可以咨詢當地海關或代理報關公司以獲取更為準確的信息。 上海報關公司排名前。臺州報關質量

上海食品進口報關和資質材料有以下:一、進口食品報關報檢文件1、普通食品進口,企業應當持外貿合同、發票、裝箱單、提單、國外官方原產地證、衛生證等必要的文件報關報檢。2、若進口動植物源性食品,應根據產品的不同要求提供相應的《動植物檢疫許可證》、外商出口國出具的檢驗檢疫證書、衛生證書、原產地證書。3、若進口預包裝食品及食品添加劑的,應當有中文標簽、中文說明書等,且報檢時需要提供食品中文標簽樣張和外文原標簽及翻譯件,并提前辦理標簽報告。4、若進口尚無食品安全國家標準的食品,或者進口食品添加劑新品種、食品相關產品新品種,進口商應當向衛生行政部門提出申請并提交相關的安全性評估材料。5、凡以保健品名義進口的進口食品,必須報國家食品藥品監督管理局審批合格,取得《進口保健食品批準證書》后方能進口。 臺州報關質量個人EMS貨物報關流程。

出口貨物報關單。一般填寫一式兩份(有的海關要求三份)。填單要求與進口貨物報關單基本相同。如因填報有誤或需變更填報內容而未主動、及時更改的,出口報關后發生退關情況,報關單位應在三天內向海關辦理更正手續。隨報關單交驗的貨運、商業單據。任何進出口貨物通過海關,都必須在向海關遞交以填好的報關單的同時,交驗有關的貨運和商業單據,接受海關審核諸種單證是否一致,并由海關審核后加蓋印章,作為提取或發運貨物的憑證。隨報關單同時交驗的貨運和商業單據有:海運進口提貨單;海運出口裝貨單(需報關單位蓋章);陸、空運運單;貨物的發票(其份數比報關單少一份,需報關單位蓋章等);貨物的裝箱單(其份數與發票相等,需報關單位蓋章)等。需要說明的是如海關認為必要,報關單位還應交驗貿易合同、定貨卡片、產地證明等。另外,按規定享受減、免稅或免驗的貨物,應在向海關申請并已辦妥手續后,隨報關單交驗有關證明文件。

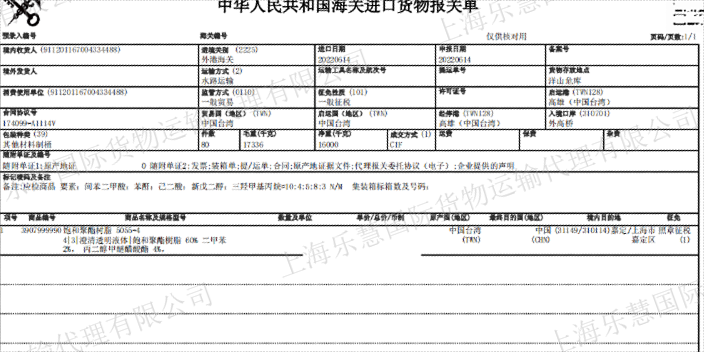

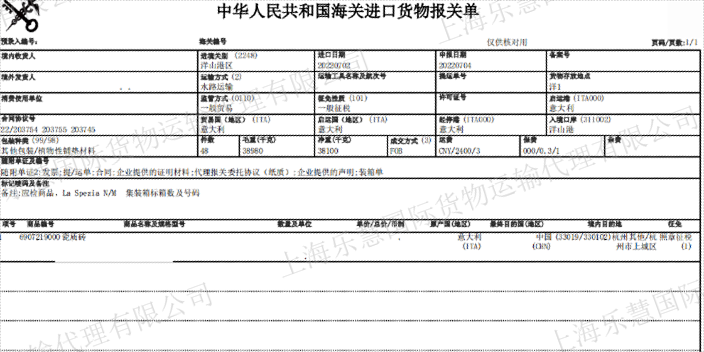

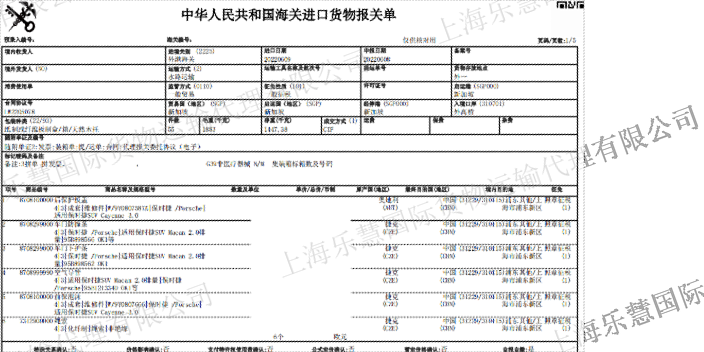

報關是指進出口貨物裝船出運前,向海關申報的手續。按照我國海關法規定:凡是進出國境的貨物,必須經由設有海關的港口、車站、國際航空站,并由貨物所有人向海關申報,經過海關放行后,貨物才可提取或者裝船出口。報關是進出口貿易的環節之一,是國家對外經濟貿易活動和國際貿易鏈條中的重要組成部分。報關業務的質量直接關系著進出口貨物的通關速度、企業的經營成本和經濟效益、海關的行政效率。由于報關活動與國家對外貿易政策法規的實施密切相關,報關業務有著較強的政策性、專業性、技術性和操作性。單獨報關,是正規的報關手續。有報關單,可做收付匯,有稅單,能抵扣。區別在于要退稅報關只能選擇單獨報關。 報關、結關和清關的區別。

報關超過期限:進口貨物的收貨人或其代理人應當自載運該貨的運輸工具申報進境之日起14天內向海關辦理進口貨物的通關申報手續。做出這樣的規定是為了加快口岸疏運,促使進口貨物早日投入使用,減少差錯,防止舞弊。如果在法定的14天內沒有向海關辦理申報手續,海關將征收滯報金。滯報金的起收日期為運輸工具申報進境之日起的15天;轉關運輸貨物為貨物運抵指運地之日起的第15天;郵運進口貨物為收到郵局通知之日的第15天。截止日期為海關申報之日。滯報金的每日征收率為進口貨物到岸價格的0.5‰,起征點為人民幣10元。計算滯報金的公式為:滯報金總額=貨物的到岸價格×滯報天數×0.5‰進口貨物的收貨人自運輸工具申報進境之日起超過三個月未向海關申報的,其進口貨物由海關提取變賣處理。所得價款在扣除運輸、裝卸、存儲等費用和稅款后,尚有余款的,自貨物變賣之日起一年內經收貨人申請,予以發還;逾期無人申請的,上繳國庫。確屬誤卸或者溢卸的進境貨物除外。 報關公司收費標準是怎么樣的。臺州報關質量

上海報關行哪個比較好?臺州報關質量

報關繳納了關稅以后,海關當日或者次日就會放行,然后進入國內派送階段,大概3-4天就能收到了。國外的東西被海關扣留則需要7天至兩個月左右。清關只有在履行各項義務,辦理海關申報、查驗、征稅、放行等手續后,貨物才能放行,貨主或申報人才能提貨。基本規定:1、稅務機關依照法律、行政法規的規定征收稅款,不得違反法律、行政法規的規定開征、停征、多征或者少征稅款。2、扣繳義務人依照法律、行政法規的規定履行代扣、代收稅款的義務。對法律、行政法規沒有規定負有代扣、代收稅款義務的單位和個人,稅務機關不得要求其履行代扣、代收稅款義務。3、納稅人、扣繳義務人按照法律、行政法規規定或者稅務機關依照法律、行政法規的規定確定的期限,繳納或者解繳稅款。4、納稅人未按規定期限繳納稅款的,扣繳義務人未按規定期限解繳稅款的,稅務機關除責令限期繳納外,從滯納稅款之日起,按日加收滯納稅款萬分之五的滯納金。5、稅務機關征收稅款和扣繳義務人代扣、代收稅款時,必須給納稅人開具完稅憑證。6、納稅人、扣繳義務人、納稅擔保人在納稅問題上同稅務機關發生爭議的時候,必須先按照稅務機關根據稅法確定的稅款繳納稅款及滯納金,然后可以向上一級主管稅務機關申請復議。臺州報關質量

- 物流辦公用品清關有哪些 2024-11-18

- 海航辦公用品清關報價方案 2024-11-18

- 全過程文具清關什么價格 2024-10-14

- 國際文具清關標志 2024-10-14

- 如何文具清關生產企業 2024-10-14

- 營銷文具清關有哪些 2024-10-14

- 標準文具清關答疑解惑 2024-10-14

- 為什么文具清關內容 2024-10-14

- 方便文具清關是什么 2024-10-14

- 咨詢文具清關計劃 2024-10-14

- 揭陽機械行業財務軟件公司推薦 2024-12-26

- PCR產物贛州菌種鑒定擴增 2024-12-26

- 中山噴布掛網燈字 2024-12-26

- 河源電焊工找活哪里有 2024-12-26

- 錫山區彩色掃描激光數碼復合機租借 2024-12-26

- 訪問防護強度 2024-12-26

- 深圳防水防曬不變色裝飾膜木紋翻新 2024-12-26

- 溫州品牌宣傳片制作公司 2024-12-26

- 金融公司變更流程 2024-12-26

- 珠海小區地下室信號覆蓋施工方案 2024-12-26